今天宁波邦元会计培训学校要分享的是关于会计账务处理程序概述、种类及应用等,一起来详细了解吧:

(一)会计账务处理程序的概念

会计账务处理程序,也称会计核算组织程序或者会计核算形式,是指会计凭证,会计账簿、会计报表相结合的方式。

(二)会计账务处理程序的种类及应用

企业常用的账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,它们之间的主要区别是登记总分类账的依据和方法不同。

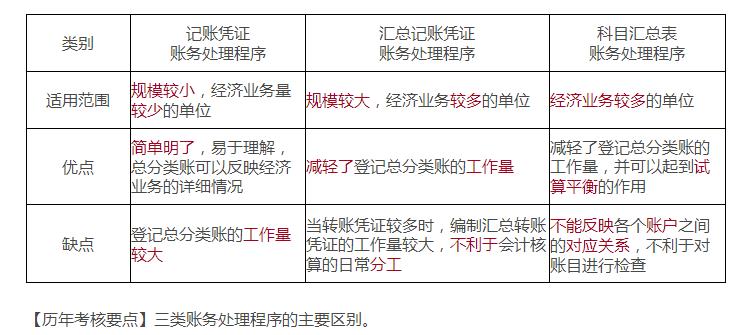

1.记账凭证账务处理程序

记账凭证账务处理程序,是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再根据记账凭证登记总分类账的一种账务处理程序。

2.汇总记账凭证账务处理程序

汇总记账凭证账务处理程序,是指先根据原始凭证或汇总原始凭证填制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

3.科目汇总表账务处理程序

科目汇总表账务处理程序,又称记账凭证汇总表账务处理程序,是指根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。

4.三种账务处理程序的适用范围及优缺点

宁波邦元会计培训学校分享信息化环境下的会计账务处理

(一)会计信息化概述

会计信息化,是指企业利用计算机、网络通信等现代信息技术手段开展会计核算,以及利用上述技术手段将会计核算与其他经营管理活动有机结合的过程。

会计软件,是指企业使用的、专门用于会计核算和财务管理的计算机软件、软件系统或者其功能模块。

会计软件一般具有以下功能:

(1)为会计核算和财务管理直接采集数据。

(2)生成会计凭证、账簿、报表等会计资料。

(3)对会计资料进行转换、输出、分析、利用。

会计信息系统,是指由会计软件及其运行所依赖的软硬件环境组成的集合体。

处于会计核算信息化阶段的企业,应当结合自身情况,逐步实现资金管理、资产管理、预算控制、成本管理等财务管理信息化。

处于财务管理信息化阶段的企业,应当结合自身情况,逐步实现财务分析、全面预算管理、风险控制、绩效考核等决策支持信息化。

分公司、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心。

(二)信息化环境下会计账务处理的基本要求

(1)企业使用的会计软件应当保障企业按照国家统一会计准则制度开展会计核算,设定了经办、审核、审批等必要的审签程序,能够有效防止电子会计凭证重复入账,并不得有违背国家统一会计准则制度的功能设计。

(2)企业使用的会计软件的界面应当使用中文并且提供对中文处理的支持,可以同时提供外国或者少数民族文字界面对照和处理支持。

(3)企业使用的会计软件应当提供符合国家统一会计准则制度的会计科目分类和编码功能。

(4)企业使用的会计软件应当提供符合国家统一会计准则制度的会计凭证、账簿和报表的显示和打印功能。

(5)企业使用的会计软件应当提供不可逆的记账功能,确保对同类已记账凭证的连续编号,不得提供对已记账凭证的删除和插入功能,不得提供对已记账凭证日期、金额、科目和操作人的修改功能。

(6)企业使用的会计软件应当具有符合国家统一标准的数据接口,满足外部会计监督需要。

(7)企业使用的会计软件应当具有会计资料归档功能,提供导出会计档案的接口,在会计档案存储格式、元数据采集、真实性与完整性保障方面,符合国家有关电子文件归档与电子档案管理的要求。

(8)企业使用的会计软件应当记录生成用户操作日志,确保日志的安全、完整,提供按操作人员、操作时间和操作内容查询日志的功能,并能以简单易懂的形式输出。

(9)企业会计信息系统数据服务器的部署应当符合国家有关规定。数据服务器部署在境外的,应当在境内保存会计资料备份,备份频率不得低于每月一次。

境内备份的会计资料应当能够在境外服务器不能正常工作时,独立满足企业开展会计工作的需要以及外部会计监督的需要。

(10)企业会计资料中对经济业务事项的描述应当使用中文,可以同时使用外国或者少数民族文字对照。

(11)企业应当建立电子会计资料备份管理制度,确保会计资料的安全、完整和会计信息系统的持续、稳定运行。

(12)企业电子会计档案的归档管理,应当符合《会计档案管理办法》等法规规章的规定。

(13)实行会计集中核算的企业以及企业分支机构,应当为外部会计监督机构及时查询和调阅异地储存的会计资料提供必要条件。

(14)企业不得在非涉密信息系统中存储、处理和传输涉及国家秘密、关系国家经济信息安全的电子会计资料;未经有关主管部门批准,不得将电子会计资料及其复印件携带、寄运或者传输至境外。

上一篇: 宁波邦元会计培训学校分享电子商业汇票相关知识 下一篇: 会计科目按其所归属的会计要素不同可分为哪些?

方式一:电话咨询(8:00-21:00)

155-5710-6220

方式二:在线报名 在线咨询

方式三:留言咨询(专业老师回复)